Взаиморасчеты

|

Взаиморасчеты |

|

|

В реальной жизни, при интенсивной работе, в условиях жесткой конкуренции, когда товар может отпускаться со скидками, оплата может производиться в кредит, а выплаты по кредитам могут проходить с задержками, отношения с клиентами в финансовом вопросе довольно запутаны, в результате чего сразу получить полную информацию о состоянии дел с конкретным клиентом проблематично, на подготовку такого отчета требуется время и усилия персонала, достоверность такого отчета не всегда 100 процентная, как результат - споры с клиентами, вплоть до самого худшего - потери клиента.

Требования к системе взаиморасчетов:

Система ТЦУ состоит из двух главных подсистем, которые отслеживают движение товаров с одной стороны (склад) и движение денег с другой стороны (касса). При этом очевидно, что и товарное движение и денежное должно принимать участие в операциях по взаиморасчету. Простой пример. Мы идем в магазин и покупаем хлеб. Нам дают хлеб (товарная операция), мы за него платим деньги (кассовая операция). Как только мы хлеб взяли в руки, у нас возникает задолженность перед магазином на сумму покупки. Заплатив за хлеб деньги, мы эту задолженность погашаем. Для более крупных операций принципы не меняются. Наша задача облегчается тем, что операции по складу и кассе уже в систему введены. На основе этих данных можно выяснить результат расчетов с клиентом. Еще одна проблема, которую нужно решить: как обрабатывать оплаты за отгруженный и поставленный товар? Дело в том, что в реальной жизни клиент может не рассчитываться конкретной суммой за конкретную покупку. Он может сделать предоплату, а заказанный товар мы ему можем поставить тремя партиями. Он может рассчитаться за купленный товар частично, тогда у клиента возникнет задолженность. В следующий раз он может погасить эту задолженность и оплатить новую покупку одной суммой. В некоторых системах оплата или серия частичных оплат вводится для каждой конкретной закупки. Например, если у клиента имеется задолженность 80 рублей, он приобретает новый товар на сумму 130 рублей, и за все это платит 200 рублей. В таком случае нам пришлось бы сначала отдельным приходным ордером ввести 80 рублей, чтобы закрыть задолженность по прошлой покупке, а затем ввести частичную оплату новой покупки, в результате чего у клиента сохранится задолженность на сумму 10 рублей. Очевидно, что такая ситуация не совсем удобна для оператора. в реальной жизни кассир просто принимает деньги одной суммой, для чего тогда терпеть неудобства при вводе денежных операций в компьютер? Нам достаточно ввести оплату в 200 рублей одной суммой, и увидеть результат взаиморасчетов, он станет равным -80-130+200 = -10 рублей. Именно эту сумму нам и должен покупатель. Если необходимо ввести сумму оплаты несколькими кассовыми документами, можно разбить сумму оплаты клиента на 80 рублей для закрытия задолженности по первой закупке, а затем сумму частичной оплаты (120 руб) по второй закупке. Здесь оператору полная свобода. Уровень детализации информации пользователь выбирает сам. Задача подсистемы взаиморасчетов - выбрать все товарное движение из подсистемы склада, все денежное движение из подсистемы кассы по данному конкретному клиенту. Вывести все это в виде карточки движения по клиенту и подсчитать результирующее сальдо. Если сальдо окажется нулевым, то задолженность считается закрытой, к такому состоянию мы и должны стремиться. Если сальдо будет отрицательным, значит у клиента перед нами имеется задолженность. Он должен эту задолженность погасить. Такая задолженность может возникнуть в двух случаях. В первом случае клиент приобрел товар, но за покупку полностью не рассчитался. Задолженность будет погашена, если клиент произведет оплату, либо произведет возврат товара. Во втором случае мы покупаем товар, за товар мы произвели предоплату, но сам товар по накладной еще не получили. Когда товар будет получен, или будет произведен возврат средств, задолженность будет погашена. Положительное сальдо говорит о том, что у нас существует задолженность перед клиентом. Задолженность в этом случае также может возникнуть в двух случаях. В первом случае мы можем получить товар от поставщика, но еще не рассчитаться за него (полностью либо частично). Во втором случае, мы можем получить предоплату от покупателя, но еще не поставить ему товар. Все описанные выше операции вводятся в систему из складской либо кассовой подсистемы и автоматически отображаются в карточке клиента по взаиморасчету. Специально в карточку взаиморасчета эти операции вводить не нужно. Также возможна ситуация, которая непосредственно касается системы взаиморасчетов. Эту ситуацию невозможно урегулировать ни товарными, ни кассовыми операциями. Например, когда клиент прекращает свою деятельность и вы точно знаете, что оплаты за ваш товар вы больше не дождетесь. Вам незачем тянуть эту задолженность, вы ее можете списать на собственные убытки. Или вы кому-то ваш товар подарили, и знаете, что оплата за него не последует, и т.д. Для этого служит операция списания задолженности, которая закроет задолженность клиента на определенную сумму, но при этом не пройдет как кассовая операция и не вызовет изменения остатка кассы. Подробнее - в разделе справки "Регулирование задолженности" И еще один рычаг для регулирования задолженностей - пассивные статьи. В справочнике статей системы "Товары, цены, учет..." можно для каждой статьи задать признак, который укажет, является данная статья активной либо пассивной. Вообще под статьей можно понимать вид операции (товарной либо денежной) для дальнейшей группировки и выборки в системе отчетов. Например, можно указать такие статьи - "Выплаты поставщикам", "Оплата отгрузок", "Бензин" и т.д. Выплаты по активным статьям (2 первые из перечисленных) приводят к изменению задолженностей. По таким статьям проходят самые обычные документы и на них нет необходимости заострять сейчас внимание. Нас интересуют так называемые "пассивные" статьи. Выплаты по данным статьям не приводят к изменению задолженностей и не видны в карточке взаиморасчетов клиента. Когда и для чего необходимо их использовать? Для учета наших текущих накладных расходов. Например, закупка бензина, командировочные расходы, подарки, выплата зарплаты, и т.д. То есть, если мы покупаем бензин, его можно было бы оприходовать на склад и тем самым задолженность бензоколонки закрыть. Но нужен ли нам такой уровень детализации? Очевидно, что не всегда. Не будем же мы приходовать на склад бутерброды, которые купили в командировке. То есть, произведя выплату по пассивной статье, мы считаем, что необходимая услуга нам предоставлена, при этом отслеживать наличие этой услуги в системе "Товары, цены, учет..." нет необходимости. Удобно ввести в систему клиента "Накладные расходы" и сбрасывать все выплаты на него, используя для этого различные пассивные статьи. Типичными пассивными статьями являются командировочные расходы, выплаты заработной платы, премии, плата за свет, за воду, аренда, и т.д.

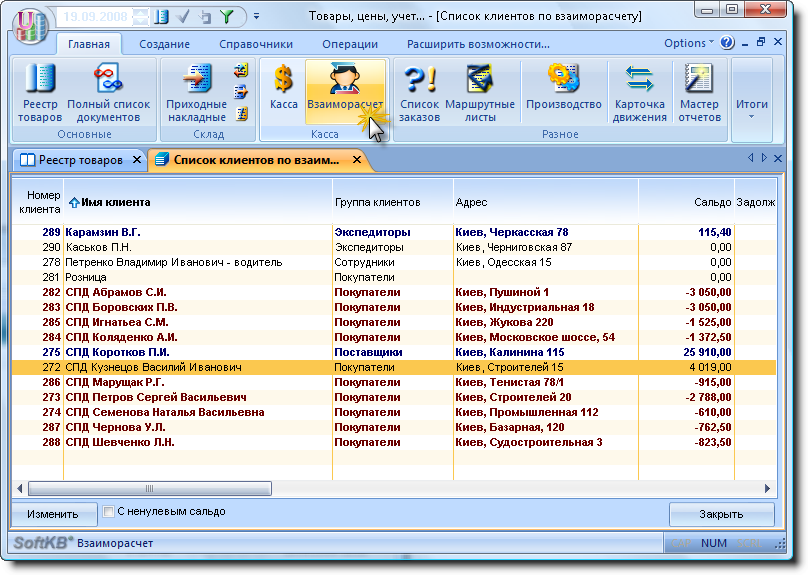

Чтобы открыть список клиентов по взаиморасчету, щелкните в меню "Главная" кнопку "Взаиморасчет".

См. также разделы справки Карточка клиента по взаиморасчету Заполнение основных справочников - клиенты

|